앞서 토스뱅크 먼저 이자받는 예금 상품 안내해 드렸는데요. 이것저것 따져본 후 직접 가입을 완료하였습니다. 이 상품은 이자를 먼저 준다는 점 외에도 다른 정기예금 상품과 큰 차이점이 있으니 이 포스팅에서 주의사항 꼭 알아가시기 바라요.

목차

1. 토스뱅크 먼저이자받는예금 주요 내용

지난주 토스뱅크에서 목돈을 예치 시 가입과 동시에 이자를 먼저 지급하는 '먼저 이자받는 예금' 상품이 출시되었습니다. 해당 상품 내용에 대해서는 앞선 포스팅에서도 이미 짚어드렸는데요.

토스뱅크 먼저 이자 받는 예금 괜찮은데? (1억에 176만원)

토스뱅크 먼저 이자 받는 예금 상품이 출시됐습니다. 정확한 이름은 '먼저 이자 받는 예금'인데요. 1억을 6개월 동안 맡길경우, 가입하자마자 176만 원의 이자를 먼저 받는 획기적인 상품입니다.

justdooooit.tistory.com

해당 상품을 언뜻 보시면 토스뱅크가 너무 위험한 상품을 내놓은 것이 아니냐고 하실 수 있습니다만, 사실 내용을 뜯어보면 그렇지도 않습니다. 정기예금 상품을 가입하면서 목돈을 은행에 예치하고, 이자를 먼저 내준다고는 하나 해당 목돈(=원금)은 은행에 그대로 남아있으니까요.

만약 예금주가 약정한 시기를 다 채우지 못하고 중도해지를 한다고 한들, 은행에서는 먼저 미리 내어준 이자만큼을 차감하고 원금을 돌려주면 되는 것이기 때문에 크게 리스크 한 것도 아닙니다.

1-1. 먼저 이자받는 예금 특이점

하지만 이 외에도 일반적인 정기예금과 다른 내용이 있는데요. 바로 이자를 받을 때 세금을 떼지 않고 준다는 점입니다.

물론 그렇다고 해서 세금을 전혀 떼지 않는 것은 아닙니다. 다만 이자를 받을 때 세금을 내는 것이 아니라, 약정한 기간이 끝나는 만기일에 세금을 내게 됩니다. 예금을 맡기는 우리 입장에서는 따로 할 일은 없고요. 만기일에 자동으로 확정된 이자소득세를 제한 원금을 돌려받게 됩니다.

또한 먼저 이자를 지급 해 주었기 때문에, 만기가 되기 전까지는 원금에서 선지급한 이자를 제한 금액이 원금으로 보인다는 점 참고하세요.

2. 예금자 보호한도 5천만 원을 추천

토스뱅크의 먼저 이자받는 예금을 홍보 또는 안내한 기사들을 살펴보면 모두 하나같이 1억을 맡기면 176만 원의 이자를 먼저 받는다고 합니다. 하지만 저는 이번에 원금 5천만 원만 가입을 했는데요.

그 이유는 모두가 잘 아시는 '예금자보호 한도' 때문입니다. 사실 그동안은 예금자보호 한도보다 큰 금액이라고 하더라도 이율이 좋으면 위험을 감수하고 넣어두기도 했습니다. 하지만 현재는 안팎으로 금융권 분위기도 심상치 않은 데다가, 위험을 감수하고 예금을 넣어둘 만큼 이율이 파격적으로 높은 수준도 아니라서 안전을 챙기고 싶었어요.

특히 토스뱅크의 경우 공격적인 마케팅과 현재 내부적인 사정에 대한 안 좋은 소문들이 많이 돌고 있으니 가입을 생각하고 계신 분들은 꼼꼼히 알아보시는 것이 좋겠습니다.

3. 1억 이상 여윳돈 플랜

3-1. 토스뱅크 먼저 이자받는 예금 3.5% (5천만 원)

위에서 설명드렸듯 현재 금융 시장의 분위기가 심상치 않음을 감안하셔서 보수적인 투자를 하는 것이 좋아 보입니다. 저도 그동안은 토스뱅크 파킹통장에 여윳돈을 보관하고 있었는데요.

| 토스뱅크 파킹통장 이율 | |

| 5천만원까지 | 2.2% |

| 5천만원초과 | 3.8% |

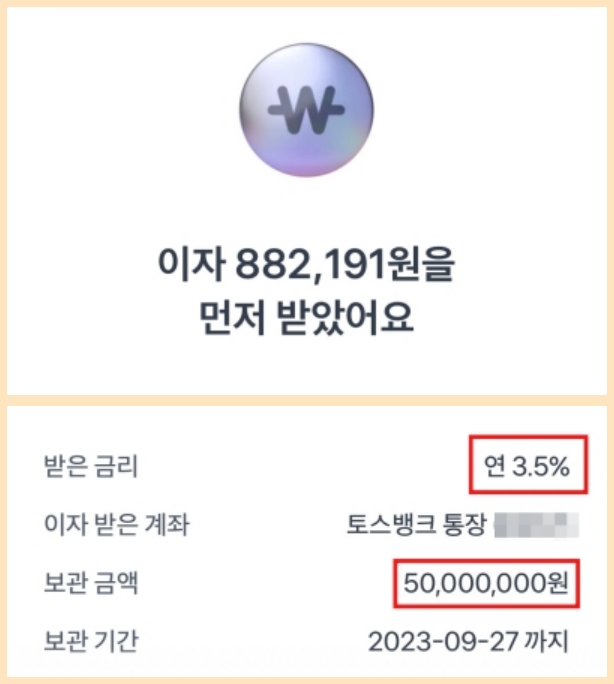

일단 예금자보호법이 금융기관 기준으로 인당 5천만 원까지 보호가 되기 때문에, 토스뱅크에 5천만 원만 남겨두고 나머지를 분산하기로 결정했습니다. 오늘의 주제인 토스뱅크 '먼저 이자받는 예금' 상품의 이율이 3.5%이기 때문에 5천만 원을 가입하여 선이자 88만 원을 바로 입금받았고요.

3-2. OK저축은행 파킹통장 5% (88만 원+)

그렇게 들어온 5천만 원에 대한 선이자 88만 원은 그동안 사용하고 있던 OK저축은행 파킹통장에 바로 이체하여 오늘부터 이자를 받게 만들었습니다. OK저축은행 읏백만통장2 파킹통장의 이율도 금액별로 적용 이자가 다르니 아래 포스팅을 참고해 보세요. (1백만 원까지만 5%, 총금액 2천만 원 초과 시 크게 매리트 없음)

ok저축은행 파킹통장 5.5% 금리 낚시입니다. (그래도 선택한 이유?)

ok저축은행 파킹통장 5.5% 금리 낚시입니다. (그래도 선택한 이유?)

저는 오늘 ok저축은행 파킹통장 5.5% 금리라는 상품에 가입했습니다. 이 5.5%는 낚시성이라 실질이율을 살펴보셔야 하는데요. 5천만 원 넣었을 때 실질이율이 얼마인지 살펴보고, 낚시성임에도 ok

justdooooit.tistory.com

3-3. 케이뱅크 정기예금 3.7% (5천만 원)

마지막으로 케이뱅크 정기예금 3.7% 상품에 5천만 원을 예치했습니다.

정기예금 이율이 더 높은 저축은행도 있을 텐데 왜 케이뱅크 정기예금을 가입했는지 의아하실 수도 있는데요. 그놈의 신규계좌 개설 제한 때문입니다. 아시다시피 20일 동안 전 금융권에서 계좌를 하나만 만들 수 있는데요. 예금상품 자체는 20일 제한에 걸리지 않지만, 사용하던 은행이 아니면 일단 입출금 계좌를 만들어야 하기 때문에 이미 계좌를 가지고 있던 케이뱅크를 이용했어요. 20일 계좌개설 제한이 해제되는 날짜가 궁금하신 분들은 날짜 확인하는 법 포스팅을 참고하세요.

계좌개설 20일 제한, 통장개설 가능날짜 확인하는 쉬운 방법

계좌개설 20일제한, 통장개설 가능날짜 확인하는 쉬운 방법

은행이든 증권사든 새로 통장을 만들려다가 하면 계좌개설 20일 제한에 걸리신 분들, 도대체 20일 지나고 언제 통장개설 가능한지 날짜를 알고 싶으신 분들 여기를 보세요. 5초 안에 통장개설 가

justdooooit.tistory.com

각자 상황에 따라 최적의 플랜은 달라질 수 있습니다. 저의 개인적인 선택지를 보여드린 것뿐이니 참고하셔서 각자에게 도움이 되는 최선의 선택을 하시기 바라겠습니다.

댓글